La crisis de las Isapres las tiene al borde de la quiebra. Las razones, los problemas regulatorios y las posibles consecuencias para el sistema de salud, los seguros complementarios y los usuarios.

Las Isapres están al borde de la quiebra. Los fallos de la Corte Suprema agravan su situación. Esto pone en grave riesgo la atención no sólo de sus afiliados, sino que compromete el futuro de los prestadores privados y el sistema de salud.

Situación financiera

Las Isapres advierten que se encuentran en una crisis financiera debido al congelamiento del precio de los planes de salud los últimos dos años, al mayor gasto en prestaciones y dos fallos adversos de la Corte Suprema resultado de la judicialización de los procesos de reajuste de precios en los planes a los afiliados, lo que compromete la sostenibilidad de su negocio.

El primer fallo

El 18 de agosto pasado, la Corte Suprema frenó el alza de los planes de salud para todos los afiliados y mandó devolver lo cobrado en exceso. Todas las Isapres habían elevado sus valores al máximo permitido por el Indicador de Costos de la Salud del Sistema de Isapres (ICSA) de la Superintendencia de Salud (SS): un 7,6%.

También ordenó a la Superintendencia de Salud calcular el alza para cada Isapre según la variación de su costo operacional, pero sin pasarse del 7,6%.

La variación determinada del costo operacional promedio fue para Colmena, un 6,6%; Cruz Blanca, un 4,3%; Vida Tres, un 1,4%; Nueva Masvida, un 7,8 %; Banmédica, un 5,6%; y Consalud, un 14,4%. Esto significa que sólo pueden subir sus planes hasta ese porcentaje, salvo Nueva Masvida y Consalud que deben ceñirse al tope de 7,6%, del ICSA.

La Asociación de Isapres de Chile indicó que la Superintendencia subestimó la variación real de los costos.

Los descargos de las Isapres

Algunos números presentados por sus abogados en los alegatos ante la Corte Suprema:

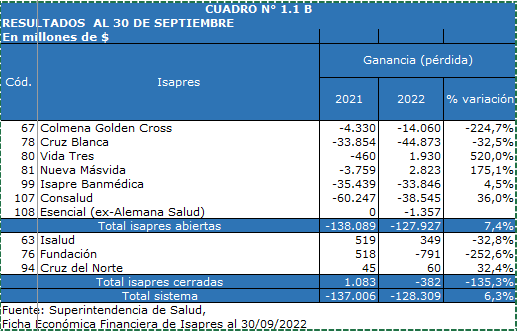

Consalud tuvo utilidades por $81.700 millones desde 2010 a 2020, mientras sólo en 2021 sufrió pérdidas por $78.900 millones.

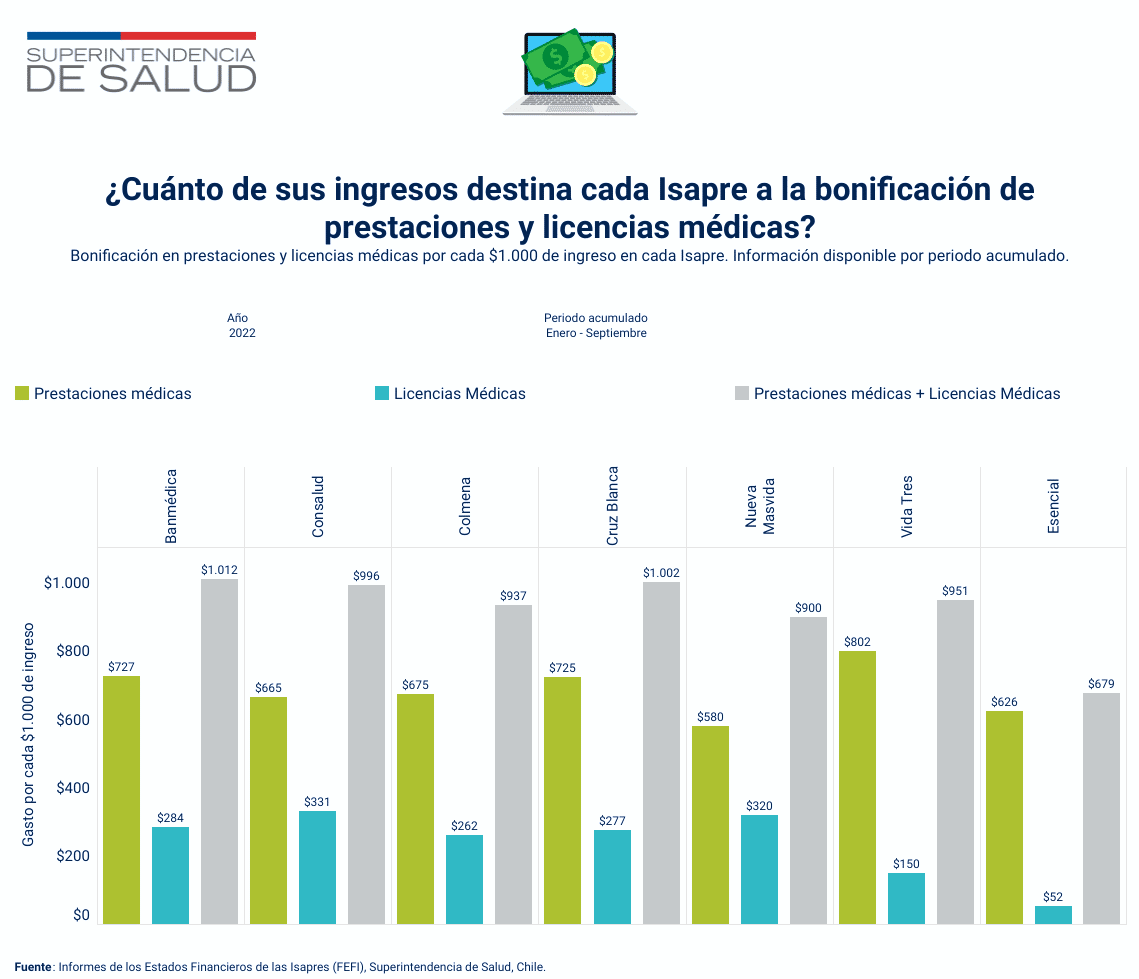

El gráfico muestra como el pago de los afiliados apenas cubre los costos de prestaciones médicas y licencias.

La misma Isapre dice que en el 2021 su costo en atenciones de salud subió 25,1% y en licencias médicas 25,7% frente a 2020. Mientras su siniestralidad es de 107%, o sea que, por cada $100 que ingresaron por cotizaciones, pagó $107,8 en prestaciones de salud y licencias.

Para Banmédica el costo por beneficiario subió 20,4% entre 2019 y 2020.

Según Cruz Blanca su costo operacional varió más de 11% usando la metodología de la Superintendencia.

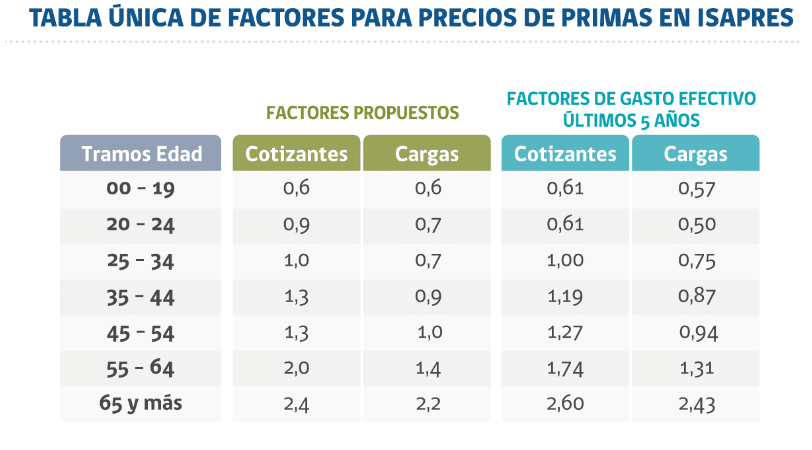

Una sola tabla de factores para todos los afiliados

Históricamente, las Isapres usaban unas 995 tablas de factores para calcular el valor de los planes de salud. Estas variaban considerablemente según el sexo y edad de los afiliados y sus cargas.

La Superintendencia de Isapres estableció el 2019 una nueva tabla de factores que bajó las diferencias por tramos de edad y eliminó las diferencias por sexo. Esta tabla benefició a los nuevos afiliados a partir de abril de 2020.

Pero los afiliados antiguos que no cambiaron de plan de salud mantuvieron los precios de sus planes basados en las tablas antiguas (pese a que el Tribunal Constitucional las declaró inconstitucionales el 2010).

Al igual que en años anteriores, muchos afiliados recurrieron a la justicia con recursos de protección contra el alza del precio base, el alza del GES, y también pidiendo dejar sin efecto la tabla de factores.

El segundo fallo de la Suprema

La tercera sala del tribunal dejó sin efecto el alza de los planes de salud y falló el 30 de noviembre que:

- La única tabla válida para calcular el precio de los planes de salud es la IF/N° 343 autorizada por la Superintendencia de Salud el 2019.

- El cobro de las cargas debe hacerse usando el mismo plan base que al titular.

- Los menores de 2 años sólo pagan la prima GES, pero no el plan base.

- La tabla de factores debe usarse como herramienta para determinar el precio del plan de salud para el afiliado o una nueva carga y no para reajustar los precios, salvo que el nuevo precio beneficie al cotizante.

Impacto en la industria

La primera y la cuarta medida son las de mayor impacto en la estabilidad financiera de las Isapres porque las obliga a reajustar los planes a todos los afiliados e impide subir los precios usando la tabla.

La Superintendencia de Salud determinará la forma de adecuar el precio final de todos los contratos de salud para lo cual tiene un plazo de 6 meses. También dispondrá la forma en que las cantidades cobradas en exceso y que no estén prescritas se devuelvan como excedentes en un plazo de 5 años.

Una estimación de la Asociación de Isapres cifra en $40.000 millones de pesos al año el costo de dejar de cobrar el plan de salud antes de los 2 años y en US$1.000 millones las devoluciones de excedentes a los afiliados por reajuste de los planes de salud.

Posible quiebra

Esto vuelve a complicar el panorama para el sistema de salud privado, que parecía mejorar luego del reajuste del GES.

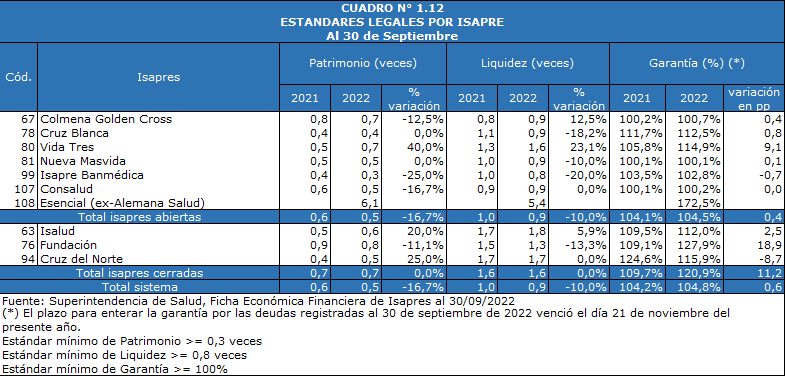

La Ley de Isapres establece que la Superintendencia debe vigilar el cumplimiento de 3 estándares legales. Uno de ellos es la garantía. Cada Isapre debe depositar un monto equivalente al total de sus deudas, como mínimo. Un respaldo real.

Si no constituye la garantía, cae en incumplimiento y la Superintendencia puede intervenir la Isapre, nombrando un administrador provisional.

Pero la ley permite a las Isapres pedir a la Superintendencia la liberación de parte de la garantía para pagar deudas y así, evitar caer en insolvencia.

Según información obtenida por Transparencia, el año 2021, 2 Isapres solicitaron liberar garantías por $88,7 mil millones y se autorizaron $77,5 mil millones, lo que debió activar alarmas, porque significa que ambas eran inviables.

El monto liberado a octubre de 2022, llegaba a $446 mil millones y seguramente suba al finalizar el año. Todas las Isapres abiertas usaron el mecanismo —salvo Esencial—; aunque se concentra fuerte en tres. Esto provoca un enorme riesgo de quiebra para el sistema.

La A.G. Clínicas de Chile afirmó que entre marzo y noviembre de 2022 la deuda de las Isapres con sus socios aumentó en un 80 por ciento, superando los 567 mil millones de pesos. Hace unos meses, la Superintendencia reconocía una deuda garantizada con prestadores por unos $185 mil millones ante la Comisión de Salud del Senado. El descalce es evidente.

El problema regulatorio

Si no cumple con uno de los indicadores legales, se inicia un proceso de quiebra controlada de la Isapre que busca transferir su cartera a otra Institución y si esto no resulta, termina con los clientes en Fonasa con los beneficios de cualquier beneficiario y el fin del contrato y sus beneficios.

Como en esta ocasión el problema es:

● Que los gastos son más que los ingresos.

● Que en la práctica no pueden subir los planes de salud

● Que los fallos de la justicia comprometen ingresos y aumentan las pérdidas.

Ni la presentación de un plan de Salvataje, ni la designación de un administrador ni transferir la cartera son soluciones porque no cambian estos puntos. Las otras Isapres no están en condiciones financieras de recibir la cartera. Con los fallos de la justicia es probable que una o varias dejen de cumplir los estándares legales.

El problema regulatorio está en que la ley fue diseñada para soportar la crisis financiera de una Isapre en forma aislada y no para resistir una crisis de todo el sistema. El camino de la regulación tal cual está hoy día, lleva con seguridad a que esta crisis financiera derive en una crisis sanitaria y política.

Consecuencias en el sistema de salud

Esto ha causado molestia y preocupación en las clínicas que han suspendido convenios con algunas Isapres y han manifestado su preocupación tanto por los montos adeudados (567 mil millones) como por el futuro de la industria.

A su vez, afecta a los afiliados que frente a una suspensión de convenio deben pagar a la clínica y luego reembolsar en su Isapre, y que están demorando en recibir bonos, boletas y facturas de sus tratamientos.

A su vez, afecta a los afiliados que frente a una suspensión de convenio deben pagar a la clínica y luego reembolsar en su Isapre, y que están demorando en recibir bonos, boletas y facturas de sus tratamientos.

Aunque es difícil calcular todos los efectos de la quiebra de una o varias instituciones es obvio suponer que afecte económicamente a clínicas y proveedores que tendrán dificultades para cobrar las deudas acumuladas. Esto podría acarrear quiebras de prestadores.

El abogado Jaime Lorenzini, experto en derecho al consumidor, advierte que «conlleva una situación de riesgo para todos quienes estén cursando un tratamiento por la continuidad de los mismos y con una alta probabilidad de una desestabilización de los prestadores privados».

«Puede ocasionar un colapso para los 10 millones de personas que atienden, dado que el 60% del financiamiento viene de las Isapres»

También es un riesgo para Fonasa y la Red pública, que no está preparada para la llegada masiva de afiliados y provocaría colapso en algunas atenciones y para muchos de sus usuarios que también usan prestadores privados.

Cómo afecta a los seguros complementarios de salud

En el funcionamiento de los seguros complementarios de salud es clave el rol financiero de las instituciones previsionales de salud. Las Isapres y Fonasa pagan la mayor parte de las atenciones de salud y el seguro cubre una parte extra.

Si ocurre el peor escenario en que una o varias Isapres quiebran o desaparecen, los afiliados que pasen a Fonasa tendrán menores porcentajes de cobertura, respecto al que tenían en su Isapre (62,2% promedio) afectando la siniestralidad de las pólizas ya que tendrán que poner más dinero para compensar el menor aporte de Fonasa.

La mayor siniestralidad obligaría a que los seguros complementarios a suban los precios y, por tanto, a un mayor costo para las empresas que los contratan.

Un corredor de seguros puede ofrecerte información y asesoría para un uso más eficiente del seguro y así evitar que la siniestralidad haga subir el seguro al momento de la renovación además de ayudarte a conseguir mejores coberturas y a pagar menos.

Si quieres ayuda con tu seguro complementario de salud, dejanos tus datos y te contactaremos: