Los planes de Isapre no son fáciles de entender. Muchas coberturas, porcentajes, topes, tipos de planes, prestadores y la gran cantidad de letra chica que contienen, sumado a los más de 5.000 planes diferentes que se comercializan, hace muy complejo entender y comparar para evaluar la opción más conveniente.

Queremos explicar cómo funcionan y se aplican las coberturas y porcentajes de los planes de Isapre, para que puedas calcular tus reembolsos y verificarlos, usando ejemplos para entenderlo mejor.

Tipos de Planes

Planes libre elección: Aquí el afiliado decide libremente donde quiere atenderse. Tienen en contra que son más caros.

Planes cerrados: Financian atenciones de salud sólo en los centros médicos o prestadores determinados por la Isapre. Si te atiendes fuera de esta red, no cubren. Son los más económicos.

Planes preferentes: Combinan la modalidad de libre elección, con hospitales y clínicas individualizados con porcentajes distintos respecto al plan.

Coberturas

En todos los planes, el detalle de coberturas, porcentajes y topes viene dividido en 2 partes principales:

Cobertura Hospitalaria

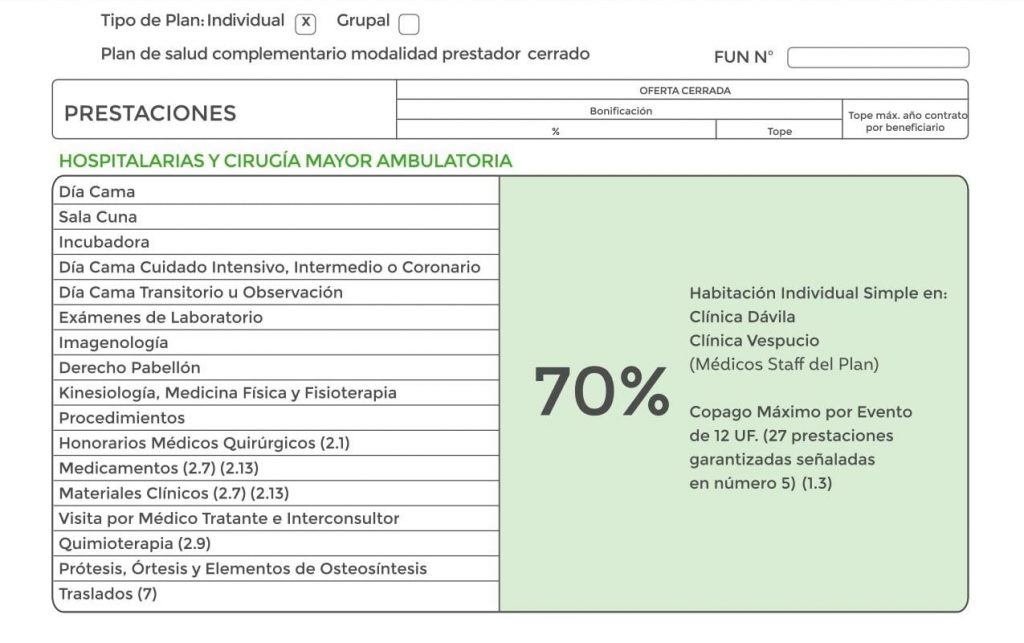

Son todos los procedimientos que requieran de la permanencia en un hospital, clínica o centro médico, aunque sea por 1 día y los exámenes o procedimientos realizados mientras dura la hospitalización. Se usan menos, pero normalmente son más costosos. Normalmente, ocupa la parte superior de la tabla.

Al lado izquierdo aparecen las prestaciones médicas y al derecho el porcentaje del valor que bonificará la Isapre (En la imagen, un 70% del total, sólo en Clínica Dávila y Vespucio, porque es un plan cerrado). En este caso, no existe tope. El tope fija un máximo a pagar que prevalece sobre el porcentaje.

Cobertura Ambulatoria

Los tratamientos ambulatorios no requieren internación. El paciente va al centro de salud, realiza su procedimiento y vuelve a su casa dentro del día. Se ocupan más frecuentemente, pero suelen costar menos que los hospitalarios. Normalmente, ocupa la segunda parte de la tabla.

Topes: En este caso hay algunos topes por evento y anual, para cada beneficiario a los que conviene poner atención, pues limitan el pago de la cobertura, y si es muy bajo pueden agotarse antes de terminar el año.

Los topes pueden expresarse en UF o en veces arancel Isapre (en este caso, AC2). Si el tope es 1,6 veces AC2 significa que se debe multiplicar 1,6 por el valor para esa cobertura que aparece en el listado valorizado de prestaciones entregado al contratar el plan. Sería más transparente y claro poner un valor directamente.

El de la imagen es de un plan preferente, por lo que en el lado izquierdo aparecen los prestadores preferentes, con su porcentaje de cobertura, y al derecho los porcentajes y topes en libre elección. (En el lado derecho, la columna central muestra topes por evento y la del extremo derecho, topes anuales por beneficiario).

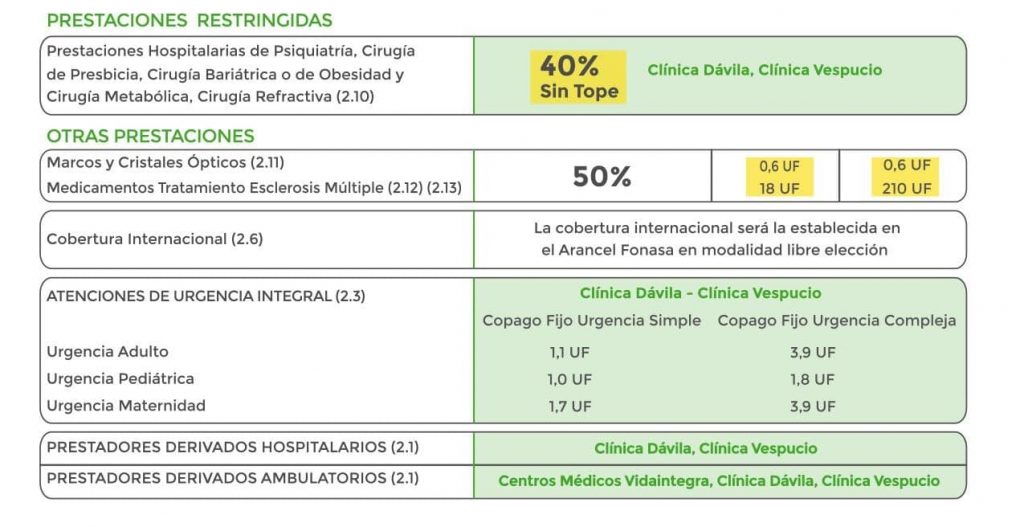

Prestaciones Restringidas y otras prestaciones

Aquí aparecen coberturas que tienen menor bonificación respecto a hospitalario y ambulatorio, y coberturas que no clasifican en esas categorías. Al final del cuadro de coberturas se muestran los precios para atenciones de urgencia. Es positivo que en urgencias exista un copago fijo conocido, independiente de lo que salga la cuenta.

Coberturas

¿Cómo funcionan los porcentajes de cobertura?

Es más fácil entenderlo con ejemplos:

- Operación de Apendicitis con 1 día de hospitalización: $500.000. Como la Isapre cubre el 70% en hospitalización, el copago del asegurado sería $150.000. (Cuadro 1).

- Consulta de medicina general adulto y exámenes varios: $60.000. En RedSalud cubre el 90%, por lo que el asegurado pagaría $6.000. En libre atención, con cobertura del 70%, su copago sería de $18.000. En estos planes, el reembolso dependerá del lugar donde se realice la atención, por lo que el reembolso será variable cuando existe prestador preferente (Hay coberturas donde sólo opera libre atención, con un porcentaje único) (Cuadro 2).

- Consulta oftalmológica $30.000 y receta de lentes que cuestan $120.000. Las consultas ambulatorias reembolsan un 50%, por lo que el copago del asegurado sería de $15.000 para oftalmología. Marcos y cristales ópticos cubren el 50%, pero tiene un tope de UF 0,6 o $18.000, por lo que el copago sería de $102.000 para los lentes. (O sea, en los lentes, la cobertura real es apenas un 15%) (Cuadro 3).

- Urgencia pediátrica por caída del hijo del asegurado. Se toma RX y se enyesa un brazo. Costo total: $150.000. Copago del asegurado: $30.000 (UF 1) (cuadro 3).

Ahora que sabes cómo se calcula el reembolso queremos entregarte algunos tips:

Si tu plan es cerrado, recuerda atenderte siempre en los lugares indicados por tu Isapre o no te cubrirá la atención. Normalmente, estos planes también asignan un teléfono para la reserva de horas y un médico de cabecera para ti y tu familia.

Si tienes un plan de libre elección, siempre cotizar y preguntar por convenios de la Isapre, antes de atenderte.

Si tienes un plan preferente prefiere las clínicas y centros médicos que tienen mayor bonificación. Si no los recuerdas, comunícate con la Isapre para pedirles que te den la información. Igualmente, para informarte de convenios para la compra de lentes, audífonos, colocación de vacunas, farmacias, plantillas, inmovilizadores, bastones, artículos ortopédicos y otros. De esta forma pagarás menos.

Conoce los beneficios de tu plan previsional como GES, CAEC, Ley de Urgencia y Ricarte Soto.

Si quieres saber más, puedes descargar nuestras fichas